V Česku jsme zbohatli. Bohatství ale stále neumíme využít pro další růst

Když v roce 2010 profesor Vojtěch Spěváček, odborník na českou ekonomiku, hodnotil první dekádu nového století v tuzemsku, celkem trefně pojmenoval jeden z méně nápadných problémů tehdejšího Česka: „Tradiční rolí domácností je financovat potřeby ostatních sektorů. Tuto funkci však české domácnosti neplní.“

Měl tím na mysli, že české domácnosti tehdy nedokázaly odkládat stranou tolik peněz, aby se jejich úspory staly významnějším zdrojem domácího kapitálu. Tedy prostředků, které firmy potřebují pro svůj růst a inovace. Důvodem byla podle něj v mezinárodním srovnání nízká míra úspor. Jinými slovy: země v té době netrpěla nedostatkem investic, ty proudem přitékaly ze zahraničí přilákány příležitostí stavět továrny benefitující ze zdejší kvalifikované a levné pracovní síly. Byla ale znevýhodněna tím, že se ještě nenahromadilo dost domácího kapitálu. Takového, který by ve větší míře financoval růst z tuzemských zdrojů. Který by umožňoval přidanou hodnotu nejen vytvářet, ale i vlastnit. A to tak, aby zůstala v zemi a pomáhala bohatnout jak českým firmám, tak domácnostem.

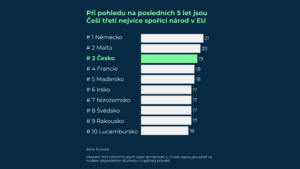

Od té doby se poměry výrazně změnily. Češi posledních několik let patří v Evropě k nejvíce spořivým národům. V roce 2024 jsme byli spolu s Německem jediné dvě země, kde domácnosti odložily celou pětinu svých ročních příjmů do úspor.

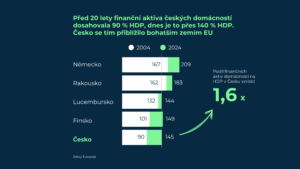

To se se také projevilo na růstu finančního bohatství domácností. Dnes mají české domácnosti ve finančních aktivech uloženo téměř 12 bilionů korun, tedy zhruba 145 % HDP. Tím se velikostí svých finančních rezerv, a tedy i kapitálových zdrojů pro ekonomiku, dostaly na úroveň srovnatelnou se zeměmi jako Finsko či Lucembursko.

Dnes už tedy máme domácí kapitál. A vznikají tu i domácí inovativní firmy. Proč tedy nejásají všichni podnikatelé, zakladatelé startupů, že konečně mají v českých střadatelích oporu pro investice?

Dnešní slabá místa českého kapitálového trhu se totiž skrývají jinde.

První potíž nastává v tom, kde vlastně peníze českých domácností leží a jak obtížně se proměňují v kapitál pro firmy, které chtějí růst a inovovat. Tahle slabina navíc není problémem jen pro firmy. Nakonec totiž dopadá i do prosperity samotných domácností.

A druhá slabina pak sahá za hranice Česka – na větší růst totiž domácí peníze nestačí ani v nejrozinvestovanějších zemích. A k tomu, aby přišly peníze ze zahraničí je potřeba připravit vhodné prostředí. A také zajistit, že přichází jiný, nový typ zahraničních investorů, než na který jsme byli zvyklí na přelomu tisíciletí. Zatímco zahraniční kapitál, který poháněl naši transformaci v prvních desetiletích tržní ekonomiky, měl za úkol propojit zdejší pracovní sílu se zahraničními mateřskými společnostmi, dnes od zahraničních investorů očekáváme víc. Chceme, aby pracovali ruku v ruce s tuzemskými vlastníky a spolu s nimi dobývali globální trhy pod českou značkou.

Potíž číslo jedna: Kam jsme tedy své úspory dali?

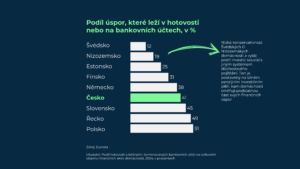

Přes 40 procent naspořených finančních aktiv českých domácností stále leží v hotovosti a vkladech u bank. To je velmi vysoké číslo – v Evropě 10. nejvyšší. Pro srovnání, v Nizozemsku je to necelých 19 procent, ve Finsku zhruba 31 procent, ale i v hodně konzervativním Německu či Rakousku je to o několik procentních bodů méně než u nás.

Proč tomu tak je, je poměrně zjevné. Po negativních zkušenostech z privatizačních fondů 90. let znamená účet v „kamenné bance“ pro Čechy jistotu a stabilitu. Stejně jako nemovitost. Takže pokud už se čeští střadatelé pro nějakou investici rozhodnou, často jde o nákup domu či bytu.

To má pro ale ekonomiku své důsledky. Jak bezpečný účet v bance, tak nemovitost se totiž jen obtížně proměňuje v kapitál, který by mohl proudit do investic, růstových firem a nových projektů.

Komu to vadí?

Řekněme to otevřeně. Velké stabilní firmy, které mají zároveň dostatek fyzických aktiv k poskytnutí záruk bankám, se tím nemusí trápit. K financování se i na takto nastaveném finančním trhu dostanou. Banky jsou na financování výrobních zařízení zvyklé a umí jejich potřeby financí pokrýt.

Řada rostoucích firem se také může obrátit pro financování na burzy, jako to před nedávnem udělaly dvě české zbrojovky Colt CZ a CSG nebo český výrobce bezpilotních letounů Primoco UAV. To jsou ale firmy, jejichž obraty se v době vstupu na burzu počítaly na miliardy nebo přinejmenším na stovky milionů korun. A jejichž byznys modely jsou pro burzovní investory srozumitelné.

Problém je to ale pro inovativní firmy, které staví na technologickém pokroku a nových nápadech: firmy menší nebo ty, které značně proměňují logiku svého podnikání. Pro ně jsou totiž klíčoví investoři – zpočátku často lokální – kteří si mohou alespoň částečně dovolit investovat i s trochu vyšším rizikem. Investiční fondy nebo důchodové fondy s dynamičtějším profilem, venture kapitálové fondy. Domácnosti totiž startupy většinou nefinancují přímo. Potřebují instituce, které jejich úspory dokážou shromažďovat, profesionálně vyhledat správné růstové příležitosti a nést část rizika.

Ne, že by se v tomto ohledu v Česku nic nehýbalo. Zlepšuje se legislativní i společenská podpora investování. A mění se i chování domácností.

„Investice v loňském roce lámaly rekordy. Rok 2025 potvrdil rostoucí oblibu investování v České republice,“ psala v únoru letošního roku Jana Brodani, výkonná ředitelka AKAT.

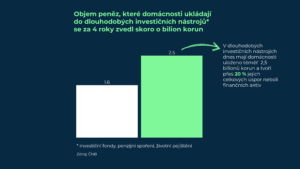

Reagovala tak na statistiky, které ukazují, že loňský rok byl třetím rokem v řadě, kdy vklady do investičních fondů rostly dvouciferným tempem. Podle údajů ČNB bylo před koncem loňského roku ve fondech uloženo přes 1,6 bilionu korun, to je za 3 roky nárůst skoro na dvojnásobek.

Dalších zhruba 0,6 bilionu mají domácností uloženo u penzijních společností a 0,2 bilionu pro ně drží fondy životních pojišťoven. Celkem 2,5 bilionu korun. Tedy 20 % všech jejich aktiv.

To ale samo o sobě nestačí

K tomu, aby z naspořených peněz mohli těžit čeští inovátoři a rozjíždějící se firmy, nestačí, aby investiční nebo penzijní fondy jen existovaly a shromažďovaly peníze. Rozhoduje i jejich celková velikost vůči tomu, co typické startupy ke svému růstu skutečně potřebují. A zejména to, zda vůbec mohou a umějí nasměrovat alespoň část těchto svých prostředků do rizikovějších projektů.

U technologických firem totiž nejde o malé investice. Ve chvíli, kdy firma začne růst, potřebuje najednou stovky milionů korun. Podle Dealroomu5 dosahuje v našem regionu medián takzvané Series A – tedy prvního většího investičního kola, v němž startup začíná budovat reálný produkt, tým a cestu na trh – zhruba 8,5 milionu eur, tedy více než 200 milionů korun. U dalších kol, označovaných jako Series B, C a výš, se už běžně hraje o vyšší stovky milionů až miliardy korun.

Měřítko dobře ukazují i nejúspěšnější české startupy. Rohlík v několika investičních kolech získal pro svůj růst postupně zhruba 16 miliard korun. V podobných objemech se pohyboval i další český jednorožec Mews. Chce-li mít Česko více takových firem, udržet je doma a zároveň zajistit, aby na jejich úspěchu nevydělával hlavně zahraniční kapitál, potřebuje domácí investory a fondy, které svou velikostí takové částky unesou.

Peníze přitom v systému jsou. Jak už bylo řečeno, ve všech českých investičních, penzijních a pojišťovacích fondech je dnes zhruba 2,5 bilionu korun. Naprostá většina těchto peněz ale není určená pro rizikovější investice. Například ze zhruba 675 miliard korun ve správě penzijních fondů směřuje zhruba 70 procent do konzervativních státních dluhopisů a opět na bankovní účty. Je to dáno i tím, že penzijní fondy mají ze zákona přísně omezené, kam mohou investovat.

Jak v rozhovoru pro Lupa.cz upozornil Petr Šmíd z Rockaway: „Banky a penzijní fondy se zatím do venture kapitálu téměř nezapojily. Bez zapojení institucí se plnohodnotně účastnit Series B a dál prostě nedá. Tam už se bavíme o stovkách milionů dolarů. Je potřeba, aby do venture kapitálu šlo daleko více institucionálních peněz – bank, pojišťoven, penzijních fondů.“

Pro lepší financování inovací a technologicky pokročilých firem tak bude potřeba něco změnit. To může znamenat například umožnit penzijním společnostem, aby alespoň malou část svých prostředků mohly směřovat i do rizikovějších aktiv. Proto toto dnes požaduje i startupová scéna. Mezi své priority pro rok 2026 řadí právě i větší zapojení penzijních fondů do venture kapitálu.

…a stejně bude potřeba i to zahraničí

Je ale důležité vyhnout se jedné iluzi: ani silný domácí kapitálový trh, třeba jako je ten švédský, postavený na silném důchodovém investičním pilíři, neznamená, že si země zvládne všechny své růstové firmy financovat sama. I tam hraje významnou roli světový kapitál. Když se v prosinci 2025 konalo investiční kolo Series B pro švédskou vibecodingovou platformu Lovable o velikosti 330 milionů dolarů (7 miliard Kč), podílel se na něm sice i domácí investiční fond Creandum, hlavními investory už ale byly americké fondy CapitalG a Menlo Ventures.

U menších otevřených ekonomik je účast velkých kapitálových fondů ze zámoří vlastně pravidlem. To mimochodem není jen kvůli penězům: skrz výběr investorů si vlastníci startupů na svou stranu získávají velmi zkušené partnery, kteří mohou pomoci se získáváním expertízy, propojování se zákazníky či dodavateli, či hledáním dalších zdrojů kapitálu.

Otázka proto nezní, zda zahraniční kapitál ano, nebo ne, ale jak udělat české prostředí lákavější pro investice ze zahraničí. Aby zakladatelé špičkových českých firem neodcházeli za kapitálem do USA, ale aby kapitál přišel častěji za nimi sem. Dnešní typický scénář je totiž takový, že úspěšné české startupy se v momentě, kdy začnou růst a nabývat globálních rozměrů, přesouvají za investory do USA.

Výsledkem je, že vedení firmy, know-how a daně končí v USA, zatímco Česko zůstane jen zdrojem odcházejících lidí a jejich nápadů. K tomu, aby se to změnilo a kapitál proudil za firmami do Evropy bude potřeba řada reforem kapitálového trhu. Jednou z prvních intervencí bude mj. i čerstvě navržený 28. režim neboli EU Inc., který má za cíl vytvořit jednotný systém korporátního práva po celé Evropě. Ten může učinit evropské firmy srozumitelnější a atraktivnější pro investory z celého světa, aniž by se musely stěhovat pryč ze země.

A i když se takto stane, že se skvělé české firmy prodají do zahraničních rukou, není třeba litovat. Z dobře zvládnutých investic zahraničních firem do českých startupů nakonec doma zůstanou nejen vyplacené miliardy, ale také zkušenější zakladatelé s kapitálem dostupným pro další nové investice. Tito lidé, jejich zkušenosti a kapitál se stávají základem ekosystému, díky kterému se ze země může stát opravdový inovační šampion.

Otázkou tedy není “jestli má Česko dost peněz”. Otázkou je, jak přimět peníze proudit tam, kde vytvoří největší hodnotu – do firem, které rostou, inovují a zůstávají tady. A zároveň tak, aby v co nejlepším poměru rizika a výnosu pomáhaly našim domácnostem bohatnout. V celé Evropě rostou hlasy volající po tom, abychom přestali vyhánět své nejlepší firmy za Atlantik. Okno příležitosti pro změny se proto otevírá. Na ně se v této sérii o kapitálu díváme blíž.

A cíl, kam bychom se měli chtít dostat ukazuje náš projekt Skvělé Česko 2035 (www.skvelecesko2035.cz). Ten monitoruje cíle a kroky, které vedou k tomu, aby Česko prošlo úspěšně druhou ekonomickou transformací a bylo do budoucna udržitelnou, bezpečnou a stabilní ekonomikou.