Jak můžou zbohatnout české domácnosti i firmy? Rozinvestujme je!

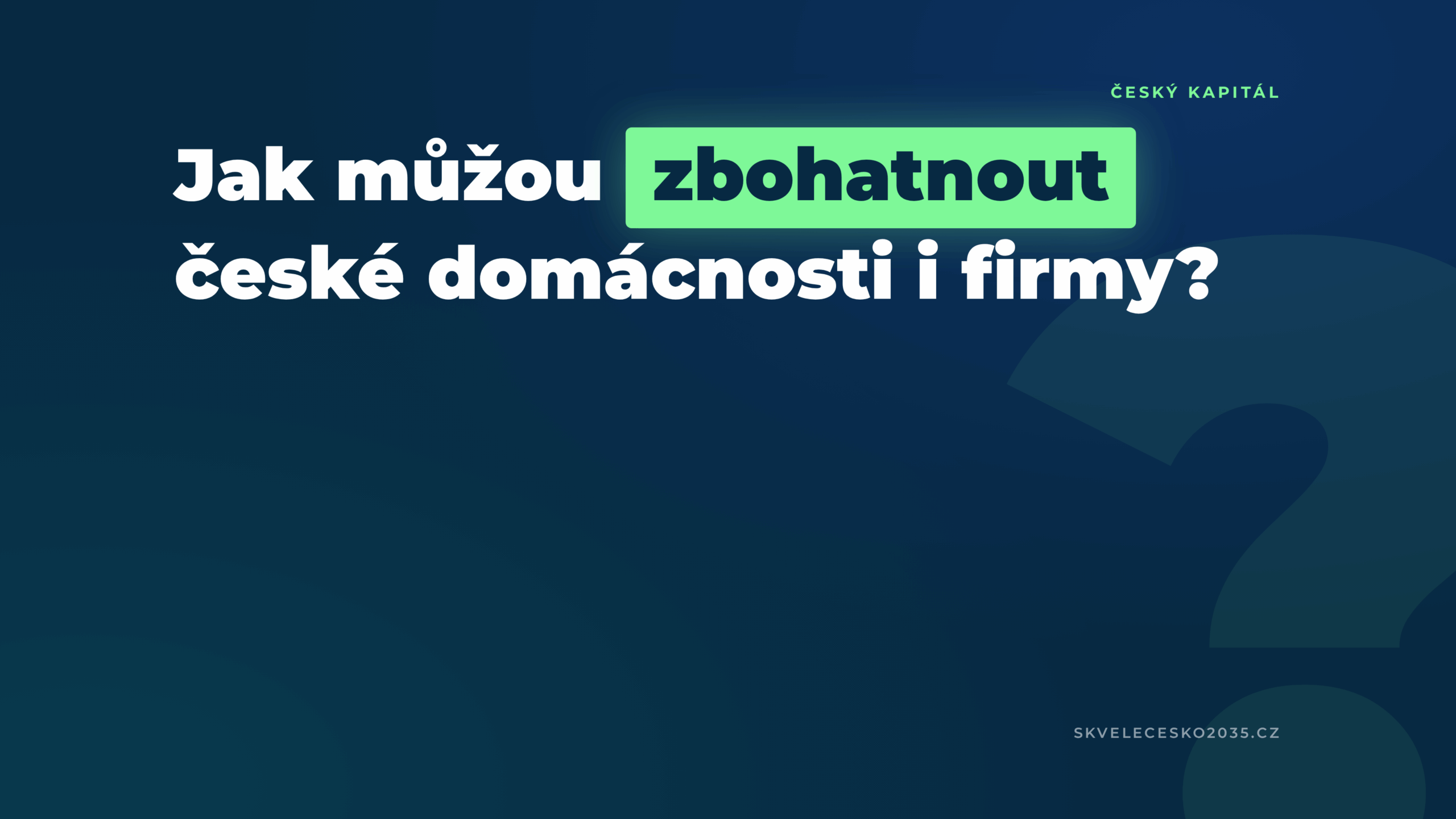

České domácnosti jsou majetnější, než si občas připouštíme. Kdybychom seřadili všechny domácnosti do řady od nejbohatších po nejchudší, ta, která by stála uprostřed, se nazývá mediánová. Půlka rodin bude chudší, půlka bohatší. Majetek takové prostřední rodiny v Česku dosahuje zhruba 2,5 milionu korun, tedy asi 100 tisíc eur. Podle nové studie IDEA při CERGE je to úroveň srovnatelná s Německem, Portugalskem nebo Finskem.

Dokonce, podle této studie, i české “chudé” domácnosti, na hranici spodní pětiny této pomyslné řady, drží vyšší majetek než stejně „chudé“ domácnosti v Německu či Francii.

Na první pohled to tedy vypadá jako dobrá zpráva: české domácnosti nejsou v evropském srovnání nemajetné.

Problém se ale skrývá pod povrchem. O skutečné situaci totiž nevypovídá jen to, kolik majetku máme, nýbrž také to, jak ho držíme. V Česku tvoří až 80 procent hodnoty majetku typické domácnosti byt nebo dům, ve kterém bydlí. Naproti tomu Němci mají větší část majetku jinde než ve vlastním bydlení. Například ve finančních aktivech, tedy ve formě, se kterou se dá snáz hýbat, investovat nebo ji použít na podnikání. Češi mají takového volnějšího majetku méně, a i ten často nechávají v hotovosti, na bankovních účtech nebo v konzervativním penzijním spoření. Bezpečně, ale s minimálním výnosem.

Pokud chceme uvažovat o tom, jak toto chování změnit a přinést víc výnosů domácnostem a víc kapitálu domácím projektům, je dobré začít u toho, proč je situace u nás takto specifická.

Zkušenosti s pády bank, fondů a pochybných investičních schémat z devadesátých let zanechaly v české společnosti hlubokou stopu. Jen pro kontext: z investičních fondů se v průběhu devadesátých let ztratil podle tehdejších odhadů Komise pro cenné papíry majetek za zhruba 50 miliard korun.

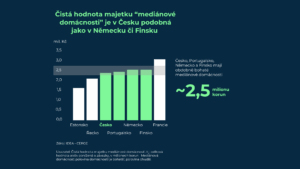

Jsme o čtvrt století dál. Důvěra v investice opět postupně roste. Rok 2025 byl třetím rokem v řadě, kdy vklady do investičních fondů rostly dvouciferným tempem. Pořád je to ale ve srovnání s ostatními zeměmi poměrně málo. V Česku mají domácnosti v investičních, důchodových fondech a fondech životního pojištění uloženo zhruba 19 % svých finančních aktiv, ve Finsku je to o polovinu víc, tedy 28 %, a v Německu více než dvojnásobek, 41 %.

Tři oblasti bariér

Aby se domácnosti pustily do investování tak, jak to vidíme ve Finsku nebo v sousedním Německu, a tím vytvářely zdroje pro růst domácí ekonomiky, nestačí jen vyšší ochota lidí nést riziko.

Takové rozinvestování stojí na třech základních podmínkách: na důvěryhodném trhu s investičními produkty, na institucionálním nastavení, které domácnosti k investování přirozeně vede – a tady narážíme například na důchodový systém – a na dostatku kvalitních investičních příležitostí doma. Právě v těchto třech oblastech se dnes rozhoduje o tom, zda se české úspory budou ve větší míře zapojovat do rozvoje tuzemské ekonomiky.

První podmínkou je důvěryhodnost trhu. Pokud trh funguje jako nepřehledná džungle, kde se vedle sebe bez jasného rozlišení prodávají emise zavedených firem i projekty bez historie a realistického byznys plánu, jak nedávno popsala část trhu s korporátními dluhopisy šéfka AKAT Jana Brodani, vystavujeme se riziku, že křehkou a postupně získanou důvěru v investování v Česku znovu ztratíme.

Druhou podmínkou je širší institucionální rámec. Je třeba si otevřeně říct, že některé země v objemu investic a velikosti kapitálového trhu bez větších strukturálních změn například v penzijním systému zkrátka nedoženeme. V Nizozemsku nebo ve Švédsku totiž pomáhá velikosti finančních investic právě i jinak postavený penzijní systém. Ten stojí mnohem více na investičním pilíři a přirozeně tak přivádí domácnosti k fondům a dalším investičním nástrojům.

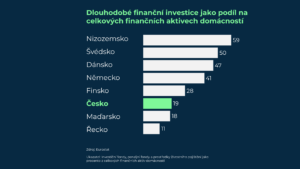

Třetí podmínkou je dostatek kvalitních investičních příležitostí v české ekonomice. Kapitál, i ten český, se totiž umí pohybovat globálně a může se snadno stát, že Češi s nově nabytou důvěrou v investice začnou daleko více využívat příležitosti ve světě. A to se už reálně děje. Jak před několika měsíci napsala ve své Zprávě o měnové politice Česká národní banka, „část vytvářených úspor domácností je umisťována do akcií a podílových listů investičních fondů“, přičemž „z toho zhruba polovina je investována na zahraničních trzích“. Jinými slovy 50 % z toho, co Češi naspoří, nezůstává v tuzemsku, ale pomáhá růstu firem jinde, například ve Spojených státech.

Smyslem rozinvestování domácností přitom nemá být přesunout české úspory do zahraničí, ale nabídnout dobré investiční příležitosti i doma: kvalitní fondy, srozumitelné produkty, důvěryhodné emitenty a prostředí, ve kterém se dá investocvat s větší jistotou.

I proto dávají smysl kroky zaměřené na komplexní rozvoj celého kapitálového trhu — od podpory finanční gramotnosti a rozinvestování Čechů přes omezení predátorské distribuce nevhodných dluhopisů až po usnadnění investic nových typů penzijních fondů do alternativních a růstových aktiv. V takovém prostředí pak mohou vyrůst domácí firmy a projekty, do jejichž úspěchu budou moci české domácnosti investovat.

Jaké změny podporujeme?

Některé z těchto kroků už dnes mají konkrétní podobu. A právě na ty se v Druhé ekonomické transformaci soustředíme.

Poukazujeme na to, že neregulovaně prodávané korporátní dluhopisy mají 7x vyšší riziko defaultu. A také na to, že pokud větší počet drobných investorů získá s dluhopisy negativní zkušenost, může se důvěra v celý tento investiční nástroj dlouhodobě nabourat. V tuto chvíli se nacházíme v bodě, kdy české úřady již vnímají reálný problém a probíhá diskuse o možných řešeních.

Dalším opatřením, které podporujeme, je usnadnění využití peněz v penzijních fondech pro české venture kapitálové firmy. Už vznik „alternativních penzijních fondů“, které mohou investovat i do venture kapitálu, byl v roce 2025 pozitivním krokem dopředu. Druhá ekonomická transformace spolu s dalšími aktéry na trhu nyní hledá další cesty, jak penzijní fondy rozinvestovat dál. Jednou z nich může být taková změna regulace, která umožní uzamknout prostředky ve fondech na 5 až 10 let. To by dalo prostor správcům fondů k vyhledávání investičních příležitostí s vyšším výnosem v delším čase.

Cíl našich aktivit

Cílem, ke kterému těmito opatřeními směřujeme, inspirováni například situací ve Finsku, je Česká republika, kde v roce 2035 mají české domácnosti v dlouhodobých investičních nástrojích uloženo nikoliv zhruba 20, ale spíše 30 procent svých úspor.

Rozinvestování Čechů nezačíná větším apetitem po riziku. Začíná tím, že budou mít více důvodů svému trhu věřit. A končí tím, že ekonomika má víc domácích zdrojů k podpoře svých firem a domácnosti se podílejí na úspěchu a výnosech těchto projektů a firem.